Sem dúvidas, o agronegócio nacional possui grande representatividade para a economia brasileira. Além de atender o mercado consumidor interno, os produtos da nossa agropecuária são também exportados para todo o mundo. Porém, todo o sistema de produção à campo exige muitos investimentos e é aí que entendemos a importância do crédito rural! Tenha todos os dados da lavoura na palma da mão!

Crédito rural. Grande financiador do agronegócio brasileiro. Fonte da imagem: Softfocus

Hoje em dia, sementes, fertilizantes, defensivos e maquinários são requisitos fundamentais para uma cadeia de produção, porém eles têm elevado custo.

Dessa forma, a grande maioria dos produtores rurais que visam o crescimento dos negócios, costumam buscar por linhas de financiamento junto a instituições financeiras.

Essas linhas de financiamento são voltadas para produtores e cooperativas com o objetivo de melhorar os processos por eles realizados e, então, conquistar vantagens competitivas a partir daí.

No crédito rural, produtores rurais utilizam os recursos concedidos por diferentes instituições financeiras para realizar o custeio, investimento, comercialização ou industrialização da produção.

Pela sua grande importância do crédito rural para o sucesso do agronegócio brasileiro, convidamos você a conferir uma completa abordagem sobre o que são essas linhas de crédito na prática, desde seu conceito até seu funcionamento.

Entendendo todo o conceito de crédito rural?

O crédito rural é caracterizado por algumas linhas de financiamento exclusivas e destinadas ao segmento rural. Elas são voltadas para produtores e cooperativas com o objetivo de melhorar todos os processos de produção.

Quando obtido pelo agricultor, cooperativa ou associação de produtores, o crédito rural pode ser utilizado em diversas necessidades, desde o custeio da compra de insumos até a comercialização da produção.

Assim, além da força do trabalho do produtor rural brasileiro, as linhas de crédito rural são as principais mediadoras das altas produtividades do nosso agronegócio, pois oferecem capital para que sistemas de produção sejam cada vez mais produtivos, eficientes e competitivos no cenário mundial.

Ainda ficou confuso? Então confira o vídeo abaixo, desenvolvido pela AgroSchool e entenda o que é crédito rural e suas principais fontes de recursos.

Como o crédito rural funciona na prática?

No Brasil, o crédito rural faz parte do Plano Safra, elaborado todo ano pelo governo federal e que é apresentado em meados de junho. Essa forma de financiamento da atividade agropecuária visa o desenvolvimento econômico e social do setor.

Em outras palavras, o crédito rural disponibiliza recursos para custear e investir em qualquer atividade agropecuária, além de bens e serviços relacionados ao setor.

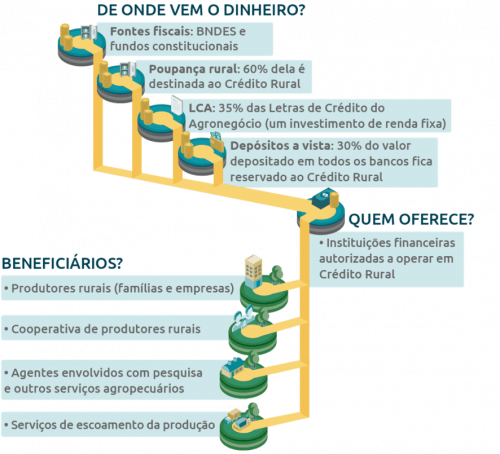

Os recursos para financiar a atividade agropecuária são provenientes do BNDES (Banco Nacional de Desenvolvimento Econômico e Social) e de fundos constitucionais, entre outros, como podemos ver no infográfico abaixo, elaborado pelo Banco Central:

Funcionamento do crédito rural no Brasil. Créditos: Banco Central Brasileiro

Dessa forma, o crédito rural tende a ser bastante democrático, beneficiando desde o pequeno agricultor (agricultura familiar) até o grande produtor (grandes produtores de grãos, por exemplo).

Para proporcionar isso, o Governo Federal tem buscado meios de o produtor rural ter mais acesso ao crédito rural, seja dos bancos públicos ou do setor privado. Exatamente por isso, o lançamento do plano safra sempre é motivo de grande ansiedade entre produtores.

Para a safra 2021/2022, o Plano Safra disponibiliza R$251,22 bilhões, sendo R$177,78 bilhões para custeio e comercialização e R$73,44 bilhões para investimento. Agora nos resta esperar o próximo plano.

Finalidades do crédito rural no Brasil: divididas em três modalidades

No agronegócio nacional, produtores rurais podem utilizar os recursos concedidos pelas instituições financeiras de diversas maneiras dentro do seu sistema de produção.

Por exemplo, podem investir em novos maquinários ou custear a compra de sementes e insumos para o cultivo. Podem ainda utilizar esses recursos para comercializar a produção.

Assim, há basicamente três finalidades do crédito rural no ambiente agropecuário:

Fonte da imagem: Ruraltec TV

- Crédito de custeio

Essa linha de crédito visa cobrir despesas normais relacionadas aos ciclos produtivos, da compra de insumos (sementes, insumos e defensivos) à fase de colheita;

- Crédito de investimento

Destinado às aplicações em bens ou serviços cujo benefício se estenda por vários períodos dentro do sistema de produção. A aquisição de um trator ou de um implemento de plantio/colheita são exemplos neste sentido.

- Crédito para comercialização

Visa promover o financiamento não do custo da produção em si, mas sim a venda dessa produção. Exemplo: solicitação de crédito para antecipação de vendas dos produtos ainda não entregues, bem como a construção de benfeitorias de armazenagem da produção.

O crédito para comercialização engloba, por exemplo, proteção de preços, estocagem e desconto de duplicata rural (DR).

Há ainda duas outras linhas de crédito rural que podem ser solicitadas pelo produtor rural: o Crédito de industrialização e a Cédula do Produto Rural (CPR).

O crédito de industrialização destina-se ao financiamento da industrialização agropecuária, da produção própria ou de terceiros, com base em projetos específicos.

Já a CPR é um título que pode ser emitido por produtores rurais e por cooperativas de produção com a finalidade de obtenção de recursos para desenvolver o empreendimento agrícola.

Confira o breve vídeo abaixo e entenda melhor sobre as principais linhas de crédito rural.

Além do mais, há uma grande variedade de programas, com destinos, juros e prazos bastante específicos. Dentre eles vale citar:

- Pronaf – Programa Nacional de Fortalecimento da Agricultura Familiar;

- Pronamp – Programa de Financiamento para custeio e investimentos dos médios produtores rurais em atividades agropecuárias;

- Inovagro – Financiamento para incorporação de inovações tecnológicas nas propriedades rurais, visando ao aumento da produtividade e melhoria de gestão.

- Moderfrota – Financiamento para aquisição de tratores, colheitadeiras, plataformas de corte, pulverizadores, plantadeiras, semeadoras e equipamentos para beneficiamento de café.

- PCA – Programa para Construção e Ampliação de Armazéns

A quem se destina e quais são as exigências para captar crédito rural?

De acordo com o Manual do Crédito Rural, disponibilizado pelo Banco Central, o público-alvo a que se destina o crédito rural se baseia em:

- Produtor rural (pessoa física ou jurídica);

- Cooperativa de produtores rurais;

- Pessoa física ou jurídica que, mesmo não sendo produtor rural, se dedique a uma das seguintes atividades:

- Pesquisa ou produção de mudas ou sementes fiscalizadas/certificadas;

- Pesquisa ou produção de sêmen para inseminação artificial e embriões;

- Prestação de serviços mecanizados de natureza agropecuária, em imóveis rurais, inclusive para proteção do solo;

- Prestação de serviços de inseminação artificial, em imóveis rurais;

- Atividades florestais.

Mas, para captar esse crédito há a obrigação de atender a diversas exigências. Elas devem ser cumpridas para que a liberação do crédito rural ocorra. Entre essas exigências, vale citar:

- Comprovação da idoneidade do tomador do financiamento;

- Apresentação de orçamento, plano ou projeto, salvo em operações de desconto;

- Oportunidade, suficiência e adequação dos recursos;

- Observância de cronograma de utilização e de reembolso;

- Fiscalização pelo representante do órgão financiador;

- A liberação do crédito deve ocorrer diretamente aos agricultores ou por intermédio de suas associações formais ou informais, ou por organizações cooperativas;

- Observância das recomendações e restrições do zoneamento agroecológico.

Além do mais, os prazos de pagamento do crédito captado pelo agricultor são variáveis de acordo com a finalidade e a modalidade utilizada, além da fonte dos recursos e o plano de produção. Já os juros dependem somente da origem do empréstimo.

Com relação às garantias de pagamento do empréstimo, elas ficam a critério da instituição que realizou o financiamento, devendo ser previamente acordadas com o financiador. Entre as alternativas estão: penhor agrícola; alienação fiduciária; hipoteca cedular ou comum; aval.

Planejamento e gestão rural: Fundamentais para pagar captar crédito rural

Gestão rural. Fundamental para melhor captação de crédito rural. Fonte da imagem: Campo & Negócios

Como falamos neste artigo, a busca por crédito é uma necessidade recorrente entre produtores rurais e cooperativas. Mas, para pagar esse financiamento e continuar crescendo é fundamental investir em planejamento e boa gestão.

A capacidade de planejamento e o gerenciamento devem ser tratados com muito cuidado, inclusive com a organização das finanças. Ela deve ser impecável para assegurar o crescimento sustentável do agronegócio do ponto de vista financeiro.

Assim, deve-se ter muita atenção com a administração de todas as contas e planejar todos os passos para a produção. Somente assim é possível saber quanto você deve e pode obter de crédito rural para investir na produção sem que isso venha a comprometer o seu lucro futuro e tudo o que já foi conquistado.

Além disso, até mesmo na fase de avaliação das instituições financeiras para cessão do empréstimo rural esta organização financeira será considerada. Por isso, antes mesmo de pesquisar sobre as opções em crédito rural disponíveis, você precisa assegurar que está tudo alinhado para apresentar a elas.

Neste contexto, a recomendação é que todos os dados estejam centralizados em uma única plataforma, como a oferecida pela Agrointeli.

Com essa plataforma, haverá a possibilidade de centralizar, integrar e organizar várias fontes de dados em um sistema completo e com acesso bastante simples. Esse sistema serve a todos os níveis da fazenda, produzindo inteligência, automatização e otimização de processos, tornando a captação de crédito rural com o mínimo de riscos.

Acesse nosso site e conheça todos os benefícios da plataforma Agrointeli para que você possa captar crédito rural com maior certeza.